经过几年时间的沉淀,大众TWS消费认知逐渐成熟,驱动TWS消费扩容。两者共振,根据统计,2020年Q3季度整体出货量(品牌+白牌)达到2.52亿副,不论是从同比还是环比角度,增长速率明显加快。下面让我们一起了解一下关于2020年Q3季度TWS品牌出货格局的分析。

一、TWSQ3季度出货加速

2020年全球受到“新冠疫情”的侵袭,全球经济陷入寒冬,世界各地制造业支离破碎,制造业从业者对自己的未来感到忧心忡忡时,TWS行业逆势火爆,在经历了一季度、二季度的低迷之后,三季度出货量大幅增长。

其背后的原因主要来自两点,首先TWS整条产业链集中在中国,中国疫情很早就得到有效控制,领先世界,最早实现复工复产。再者就是苹果2016年推出第一代之后,不断地在做产品升级以及消费者教育,经过几年时间的沉淀,大众TWS消费认知逐渐成熟,驱动TWS消费扩容。两者共振,根据旭日大数据统计,2020年Q3季度整体出货量(品牌+白牌)达到2.52亿副,不论是从同比还是环比角度,增长速率明显加快。

二、TWSQ3季度品牌竞争格局分析

1、TWSQ3发展趋势:Q3季度总体出货量看,同比大幅增长。主要原因是Q2季度受疫情影响基数较低,另外就是Q3TWS新机型发布数量明显增加,据旭日大数据统计至少有8款新产品发布刺激消费需求增加。随着TWS渗透率的快速提升,未来新产品发布预计更加密集。

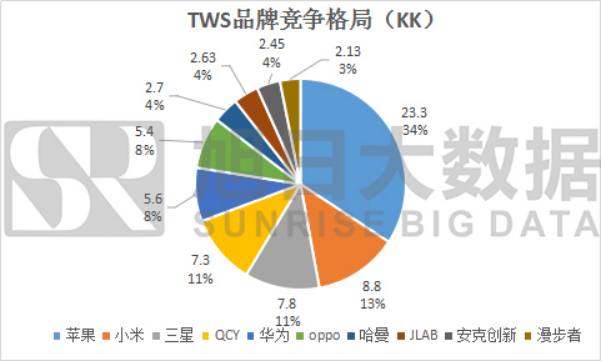

2、TWS市场竞争格局:2020年Q3季度总体出货量252.75KK,其中品牌出货量79.27KK,占总体出货量的31.36%,目前白牌的出货量要远高于品牌,TWS行业仍处在百家争鸣或者说行业初创阶段。品牌前10出货量68.11KK,占总量的26.95%,头部玩家市占率不高,比较分散,从这个角度看行业整体集中度仍然较低,与之前的品牌、白牌出货市场格局形成相互验证。

我们再看TWS出货量排名前10玩家竞争格局:苹果(34%)、三星(13%)、小米(11%),前三玩家市占率已经达到63%,集中度非常高并且全部是手机厂商,手机厂商深根消费电子多年,渠道管控完善,助力TWS耳机产品在市场中快速渗透。未来手机厂商依靠制造工艺+渠道优势,有望保持TWS耳机出货领先优势。

品牌前10玩家中有5家手机厂商(苹果、小米、三星、华为、OPPO),3家音频厂商(哈曼、JLab、漫步者),1家5GIOT厂商(QCY),1家电商玩家(安克创新),再次说明手机厂商未来在TWS玩家中是不可忽视的力量。内容玩家虽然也进入TWS行业,但是出货量较少,对行业影响较小。随着TWS耳机硬件逐步成熟,未来内容赋能是否形成新一轮的趋势,存在很多不确定性,我们拭目以待。

三、TWS产业发展空间

根据预测,2023年智能手机出货量14.8亿部,我们保守预计未来TWS年出货量在15亿副,保守原因是TWS消费单价较低,对于不同功能的需求,未来人均保有量大概率超过智能手机。我综合市场高端、中端、低端机型价格区间,加权平均计算得出单支TWS价格200元左右,15亿*200元,TWS市场空间保守预计3000亿元,目前TWS产值900亿元左右,渗透率较低,行业想象空间较大。行业人士也好、投资机构也好,目前这个赛道依然具有上车机会。

来源:旭日大数据

更多相关阅读:

斥资5000万加码TWS研发,瀛通通讯能否进ODM前10强?

消息称明年买iPhone送AirPods 下一波TWS耳机狂潮将来临?