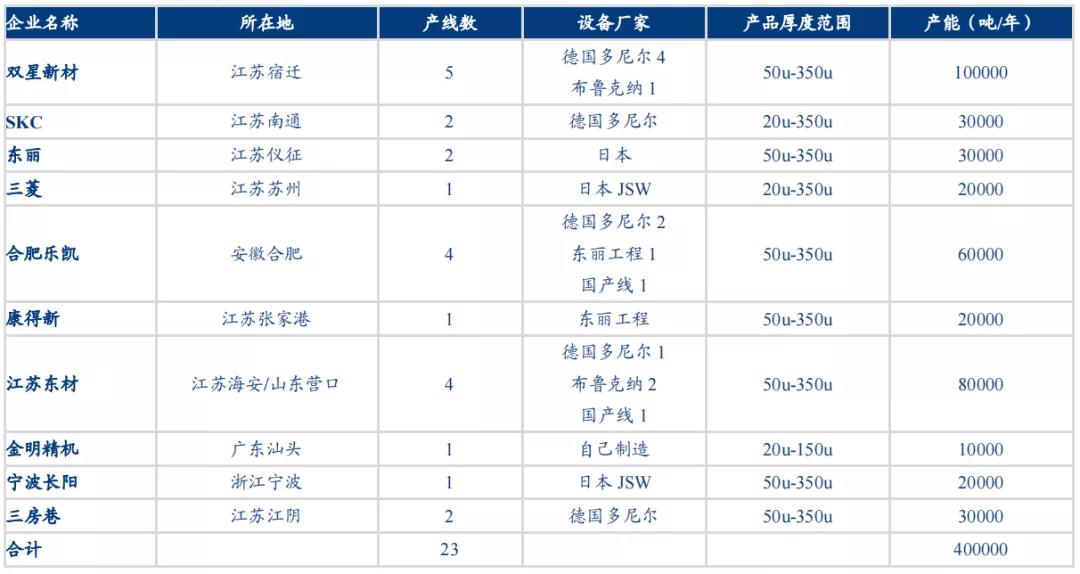

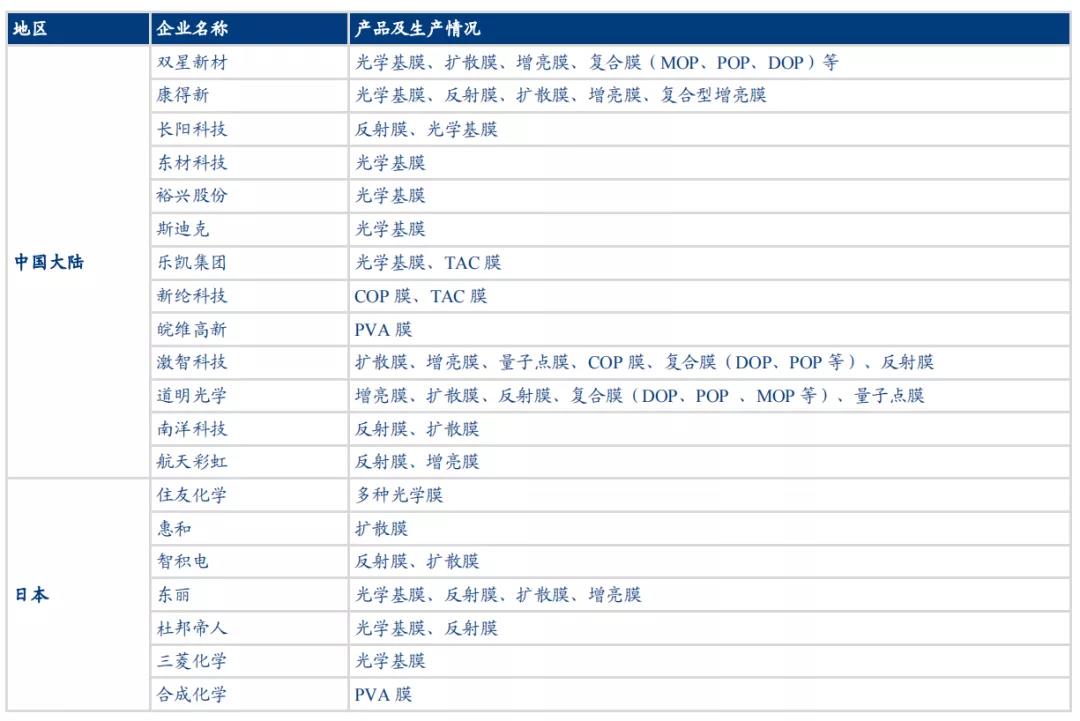

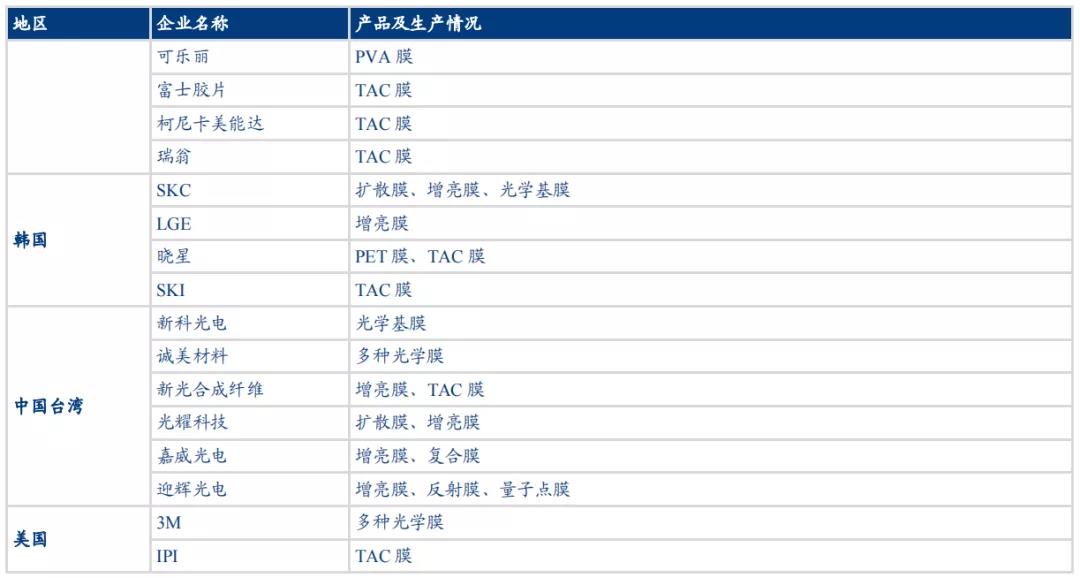

对于进入壁垒更高的光学基膜来说,技术突破是一大难题,目前我国多数光学膜企业所使用的基材还需依赖进口,国内企业自有产能仅约为 3.2 万吨。然而,基材占光学膜成本的 70%,因此随着显示产业的东迁,未来形成光学膜产业链一体化将成必然趋势。PET 因其优良的性能成为了光学基膜的主流材料,在对 PET 进行双向拉伸工艺后可以得到 BOPET 膜,光学级的BOPET 膜是该产品的高端系列,从我国 BOPET 膜的进出口数据可以看出,2014 年前进口金额大幅提升,2005-2014 年 CAGR 达到 25%。此外,进口均价除在 2011 年前后因原油价格大幅上涨而显著升高后又回落到正常水平外,2014 年前整体呈上升形态,2005-2014 年 CAGR 达到 10%。 2014 年后,在“十二五”期间我国大力推动光学膜及相关材料的研发和国产化导入下,BOPET 膜的进口金额和均价在进口量没有巨幅减量的情况下却出现了大幅下降,这意味着价格占比更大的高端系列产品进口比例相对减少,我国光学基膜正式进入国产替代阶段。与此同时,我国 BOPET 膜出口量持续扩大,2019 年实现 52.93 万吨,2005-2019年 CAGR 为 18%,近年出口金额和均价也显著抬升,出口均价由 2005 年的 2130 美元/吨增加至 2019 年的 3236 美元/吨,可以看出我国 BOPET 膜中高端系列正逐步被国外客户所认可,国际竞争力有所提升。 图1:国内现有光学基材产能情况(含国外企业),数据来源于各企业官网 在偏光片所涉及的PVA膜和TAC膜方面,PVA膜市场目前主要由日本可乐丽所垄断,而国内仅皖维高新能供应少量窄幅膜并供应中低端市场,且市场占有率不足1%。同时,TAC膜市场基本被日本富士胶片、柯尼卡美能达、瑞翁所垄断,其次韩国晓星和中国台湾新光合成纤维也占据了一部分市场,而我国大陆地区仅乐凯集团和新纶科技有小部分产能,然而如今国内外TAC膜少有产能增加,由于TAC材料的吸水率高这一缺点,出现了如PMMA(聚甲基丙烯酸甲酯,也称亚克力)、COP(环烯烃聚物)等多种替代TAC的材料,但具体替代趋势仍存在较大分歧,目前较常用替代是由COP替换偏光片下侧TAC膜。 图2:光学膜主要生产企业及产品情况,来源于各企业公告 图3:国内部分光学膜相关企业产量情况,来源于各企业公告 图4:国内部分光学膜新增产能情况,来源于各企业公告