1 世运电路:车载 PCB 占比高

特斯拉为最大汽车终端客户

世运电路成立于1985年,公司产品涉及四大类:高多层硬板,高精密互连HDI,FPC、软硬结合板(含 HDI)和金属基板。公司主要下游应用为汽车电子、高端消费电子、计算机及相关设备、工业控制、通信及医疗设备等领域,据 N.T.Information 数据,2019年全球汽车用PCB供应商排行榜,公司排名17名,比2018年提升3名。2019、 2020年公司分别通过了全球前十大汽车零部件供应商之二的现代摩比斯(Hyundai Mobis)和电装(Denso)的认证并实现批量供货,先发优势明显。

营收持续增长,产品结构持续升级。

1)公司营收从2014年12亿元增长至2020年25亿元,营收CAGR为12.6%;归母净利从2014年1.4 亿元增长至2020年3.3亿元,归母净利CAGR为13.3%。2021年前三季度公司营收为26.1亿,同比43.8%,公司2021年Q3营收11亿元,同增达60%。

2)从产品结构来看,公司主营业务为多层板,2020年多层板收入占比达 66%,多层板毛利率远高于双层板、单层板,预计随着汽车、通信行业对多层板需求提升及募投项目带来的多层板产能释放,公司多层板占比及毛利率将进一步提升,助力公司整体毛 利率提升。

特斯拉为公司最大汽车终端客户,为后续切入新能源汽车市场走出良好开局。

1)公司2012年就开始开发特斯拉作为其终端客户,历时两年通过特斯拉审验成为其合格PCB供应商,2015年开始小批量供货,2017年开始批量供货,销量稳步增加,目前特斯拉已成为公司最大的汽车终端客户。

2)公司2021年成功取得小鹏汽车认证并实现批量供货,在国内新能源汽车板块上也取得了突破,随着越来越多的传统汽车制造商投身于新能源汽车,公司有望在取得先发优势。

新增高端产能为公司业绩增长打下坚实基础。

1)公司上市前产能约为250万平方米,IPO 募投项目可增加200万平方米HDI、多层板产能, 分别在2018年和2020年投产,2020年6月募投一期项目满产,2021年5月募投二期项目满产,进一步提升公司高端PCB产量,为公司业绩增长打下坚实基础;

2)为进一步抓住5G新基建带来的机遇,公司于2020年发行可转债进一步提升产能,募投项目总计300万平方米产能,预计将于2022年逐步投产。

2 东山精密:全球 PCB 领先企业

特斯拉 FPC 供应商

东山精密成立于1998年,公司为全球前三的FPC生产企业、全球前四的PCB生产企业。产品广泛应用于手机、电脑、可穿戴设备、服务 器、通信、汽车电子等产品领域,主要客户均为国际一流客户。目前, 公司形成电子电路、光电显示和精密制造三大业务板块,MFLEX、MULTEK、LED、触控显示以及精密制造五大事业部的业务布局,并通过不断的内部资源整合,逐步构建起一体化的产业链竞争优势。

公司营收不断增长,盈利能力持续增强。2016-2020 年,东山精密营收及归母净利润均快速增长,营收自2016年的84亿元增长至2020年的281亿元,CAGR 35.1%,归母净利润自2016年的1.4亿元增长至2020年的15.3亿元,CAGR 80.5%。公司营收净利润增速较高, 凸显公司管理及发展战略优势。公司毛利率相对稳定,波动较小。公司盈利能力不断增强,在2021年前三季度毛利率有所下降的情况下, 公司净利率仍有 5.5%。

定增新增产能,助力公司后续业绩增长。1)为了适应5G通信产业、高端服务器、汽车电子的高速发展对PCB产生的需求,公司于2020年进行定增,分别在苏州信维实施年产40万平方米精细线路柔性线路板及配套装配扩产项目、在珠海超毅实施Multek PCB生产线技术改造项目、在珠海德丽科技实施 Multek 5G 高速高频高密度印刷电路板技术改造项目,有效增加公司高端产能,为公司未来进一步扩展通信、 汽车领域业务打下坚实基础。2)为进一步适应新能源汽车市场的快速发展,公司将募投项目“盐城东山通信技术有限公司无线模块生产建设项目”变更为“盐城维信电子有限公司新能源柔性线路板及其装配项目”,进一步增加新能源车领域FPC产能,深化新能源车领域布局。

重视新能源汽车领域,未来业绩可期。1)公司精密制造业务中来自新能源汽车业务的销售实现较大幅度的增长,主要产品包括新能源汽车散热件及精密结构件等,主要合作客户包括北美新能源汽车领先企业等。2)公司将新能源汽车业务作为未来着力拓展的新业务,全方位开发应用于智能新能源汽车等领域的新产品和新服务,包括轻量化零部件、电池组散热系统、充电桩和电池模组结构件等产品公司,公司目前已成为特斯拉FPC供应商,并与多家新能源车厂商建立合作。预计未来公司汽车领域将持续放量,业绩可期。

3 沪电股份:汽车板占比逐年提升

沪电股份成立于1992年,主营业务为印制电路板的研发设计和生产制造。公司主要产品为14-38层企业通讯市场板、中高阶汽车板,并以办公及工业设备板、半导体芯片测试板等为有力补充,可广泛应用于通讯设备、汽车、工业设备、医疗设备、微波射频、半导体芯片测试等多个领域。

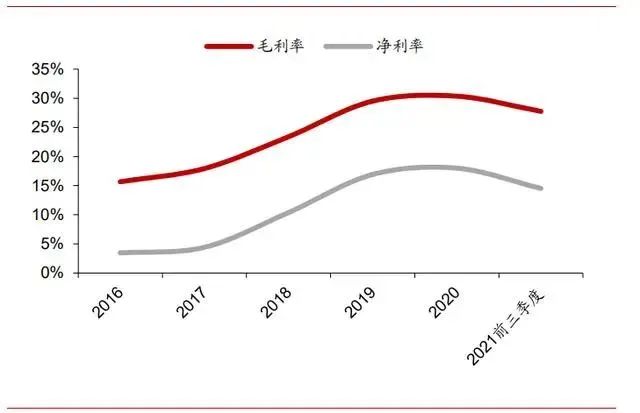

公司净利润增速较高,盈利能力持续增强。2016-2020 年,沪电股份营收及归母净利润增速较高,营收自2016年的38亿元增长至2020 年的74.6亿元,CAGR18.5%,归母净利润自2016年的0.8亿元增长至2020年的12.6亿元,CAGR 100%。公司净利润增速显著高于营收增速,主要系公司毛利率不断提升,自 2016 年的15.7%提升至 2020 年的30.4%,公司盈利能力不断增强。

汽车板占比逐年提升,公司加大汽车领域研发布局。汽车板占比从2020年的17.8%提升至2021年H1的 25.4%,提升幅度明显。沪利微电成功开发BSG控制板,ADAS 主控板,车载能源板,埋陶瓷车灯板,嵌铜块板等新产品,并开始逐步导入量产;黄石二厂汽车板专线的提产和客户认证亦得到顺利推进;未来公司将加强在高阶汽车用HDI 产品开发及产能扩充,汽车用高频高速材料应用研究,高信赖性产品研发以及生产效率提升等方面投入更多资源,使公司保持并扩大竞争优势。

4 景旺电子:

动力锂电池龙头国内 FPC 供应商

景旺电子成立于1993年,公司产品类型覆盖刚性电路板、柔性电路板和技术基板等,并横向发展出高密度互连、高速多层、高频、高散热、 多层软板和软硬结合等产品,产品广泛应用于通信设备、智能终端、 计算机及网络设备、消费电子、汽车电子、工业控制、医疗设备等领域。

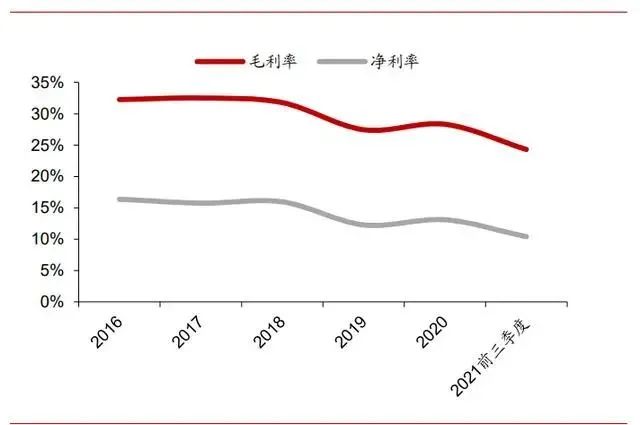

公司营收净利润稳定增长。2016-2020 年,景旺电子营收及归母净利润增速稳定,营收自2016年的33亿元增长至2020年的70.6亿元, CAGR 21.1%,归母净利润自 2016 年的 5.4 亿元增长至 2020 年的 8.2 亿元,CAGR 14.4%。公司 2021年前三季度毛利率下降主要系原材料涨价所致,预计随着原材料价格企稳,公司盈利能力将得到修复。

产能不断升级,后续业绩增长动力足。珠海景旺高多层项目、高端HDI项目、珠海龙川景旺 FPC 二厂等持续扩产,同时可转债项目融资 17.8 亿元开拓 HLC、HDI(含 SLP)项目助力公司产品升级,更适应未来 对 PCB 产品高端化的需求,后续业绩增长动力十足。

大力布局汽车领域。根据佐思汽研数据,景旺电子为 2020 年全球车用 PCB 市场中唯一进入前十的大陆企业。2018 年公司在江西建设面向全球一流汽车客户的产能,目前已经获得国际一流客户的认可;公司为动力锂电池龙头国内FPC供应商,并在 2020 年获得领跑汽车颁发的优秀质量奖。公司目前在毫米波雷达、激光雷达都已经大批量供货, 且在电控系统、新能源电池包、车载类电子产品都有布局,随着未来新能源车蓬勃发展,公司业绩可期。

5 胜宏科技:特斯拉和德赛西威供应商

胜宏科技成立于2006年,主要生产双面板、多层板、HDI 板等,产品下游应用广泛,主要包括计算机、5G 通讯、服务器、消费电子、汽车电子、新能源、工控安防、医疗仪器等领域,在高密度多层 VGA(显卡)PCB、小间距 LED PCB 市场份额全球第一。

公司营收净利润稳定增长,2021年前三季度业绩亮眼。2016-2020年, 胜宏科技营收及归母净利润增速稳定,营收自2016年的18亿元增长至2020年的56亿元,CAGR 32.5%,归母净利润自2016年的2.3亿元增长至2020年的5.2亿元,CAGR 22.3%。公司2021年前三季度营收进一步提升至54 亿元,同比增长42.3%,归母净利润提升至 6.2 亿元,同比增长 46.7%。

定增拓展新能源车PCB产能。公司2017年发布定增投资11亿元布 局新能源汽车及物联网用线路板项目,提高公司汽车板生产能力,布局新能源车领域。目前公司已成为特斯拉、德赛西威供应商,未来有望随着下游新能源车放量而快速增长。

6 四会富仕:布局激光雷达

车载 PCB 持续突破

四会富仕成立于2009年,公司PCB产品类型丰富,除双面板、多层板以外,产品类型覆盖HDI板、厚铜板、金属基板、刚挠结合板、高频高速板等。公司专注于印制电路板小批量板的制造,以“小批量、 高品质、高可靠、短交期、快速响应”为市场定位,产品广泛应用于工业控制、汽车电子、交通、通信设备、医疗器械等领域。

公司营收净利润增速较快,2021 年前三季度再高增。2016-2020 年, 四会富仕营收自2016年的2.1亿元增长至2020年的6.5亿元,CAGR 32.6%;扣非后归母净利润自 2016年的0.3亿元增长至2020年的 1.1 亿元,CAGR 35.7%(公司 2017 年实施股权激励产生的非经常性损益 对公司净利润影响 0.42 亿元,对当期利润影响较大,因此比较扣非后 归母净利润更为合理)。公司 2021年前三季度营收进一步提升至7.5亿元,同比增长59.3%,归母净利润提升至1.3亿元,同比增长57.8%。

布局激光雷达,车载 PCB 持续突破。在汽车电子领域,公司产品主要应用于转向马达、远程信息处理器(T-box)等重要汽车安全部件以及汽车照明系统、天线、车锁等,主要客户包括 CMK、SIIX、UMC、加达利、技研新阳等行业知名EMS企业。公司募投项目重点布局汽车领域,目前正在向车身控制安全系统、动力引擎控制系统等重要安全部品拓展,公司转向控制系统等已经量产。并且公司应用于新能源车的激光雷达产品也已通过客户认定,接入小批量量产订单。

整理自:中泰证券及网络信息

东莞市木莫信息技术有限公司成立于2014年8月,是一家互联网高新技术企业。目前平台有员工近50人,在全国设立有6家事业处,分别位于东莞南城,东莞松山湖,深圳龙华,江苏昆山,江西赣州,重庆。

公司旗下有八大事业版块:模切之家平台、涂布之家平台、模切工学院、时代模切ERP、模切库存交易中心、产业私募基金、供应链金融、产学研平台,为3C电子/家电/汽车/能源/医疗/印刷等产业链上下游提供服务。

经过近7年耕耘,平台已经成长为模切/涂布细分领域专业的第三方服务机构。目前已拥有30000家企业用户及150000+个人用户,收录行业500000+笔行业信息,覆盖中国华南、华东、华北、西部等东南亚市场。